El objetivo de esta iniciativa, cuyo plazo de solicitud se espera del 25.04.2023 al 16.05.2023, es brindar apoyo a proyectos que fomenten la transformación digital de empresas industriales, al tiempo que contribuyen a mejorar su sostenibilidad ambiental como resultado de dicha digitalización.

Las ayudas establecidas podrán ser solicitadas por sociedades legalmente constituidas en España, con personalidad jurídica propia y debidamente inscritas en el registro correspondiente, independientemente de su tamaño, siempre y cuando desarrollen actividades industriales y no formen parte del sector público.

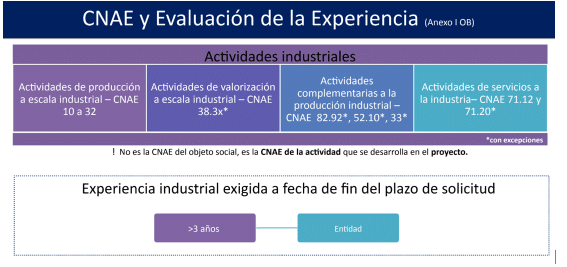

Para que se considere que el solicitante lleva a cabo una actividad industrial, las actividades para las que se solicita la ayuda financiera deben estar clasificadas en la sección C-Divisiones 10 a 32 de la Clasificación Nacional de Actividades Económicas (CNAE 2009), así como en actividades complementarias, según lo establecido en el Anexo I de la Orden de bases. Además, es necesario que el solicitante haya desarrollado estas actividades durante al menos un período de tres años, contados a partir de la fecha de finalización del plazo de solicitud.

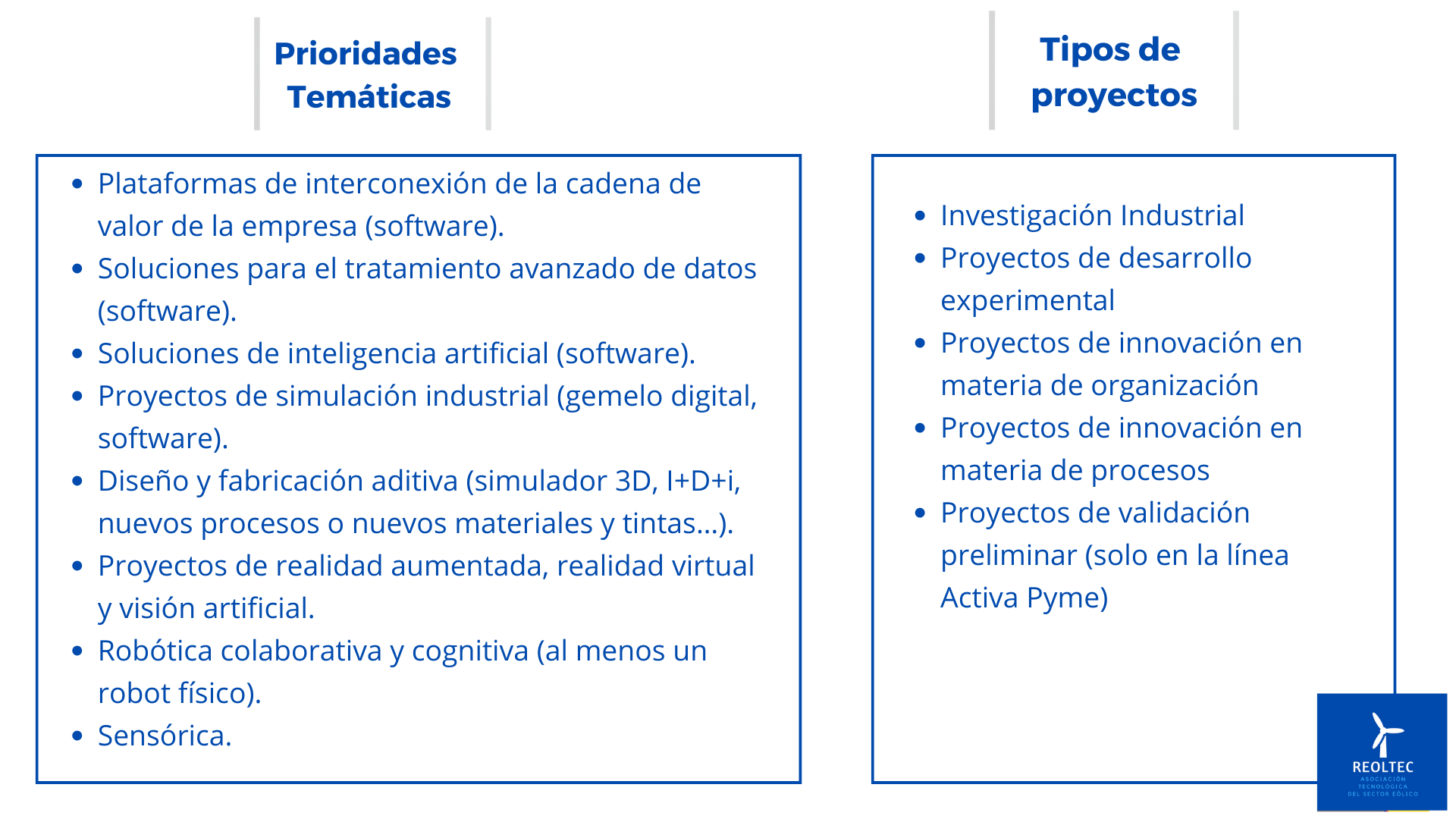

Las prioridades temáticas y proyectos para este programa son las siguientes:

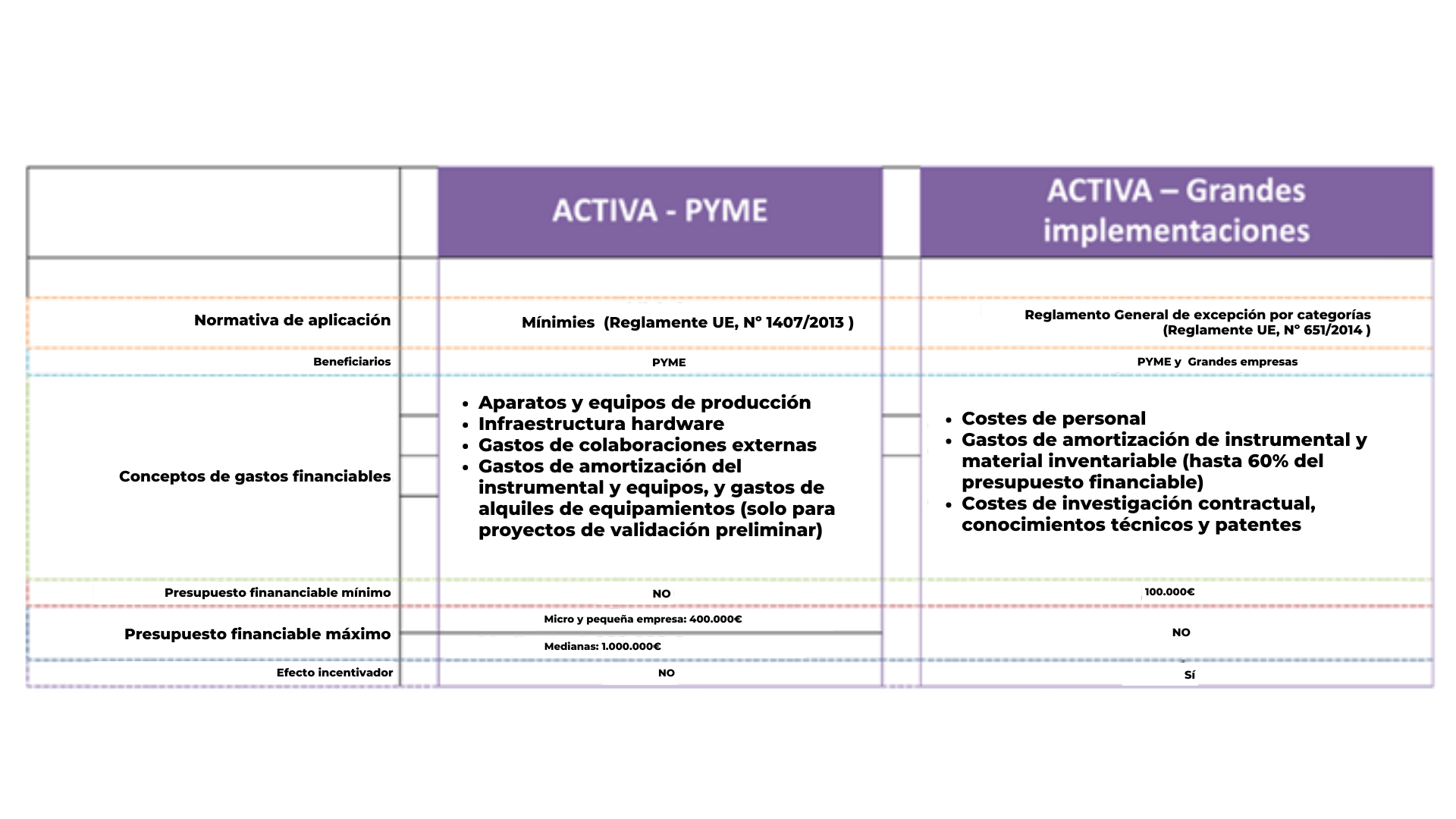

En lo que respecta a los mecanismos y atributos de la ayuda, esta se presenta en un formato mixto que combina préstamos y subvenciones, con dos líneas de actuación distintas: ACTIVA-PYME, destinada exclusivamente a pequeñas y medianes empresas y ACTIVA – Grandes proyectos, para el resto de las empresas.

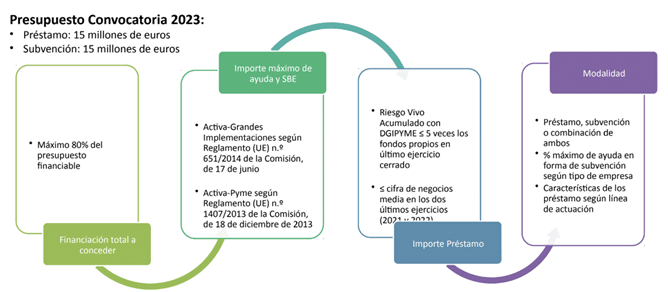

Se espera que, en la próxima convocatoria de 2023, el presupuesto destinado a la ayuda se distribuya en modalidades mixtas de préstamos y subvenciones, con una previsión de 15 millones de euros para cada una.

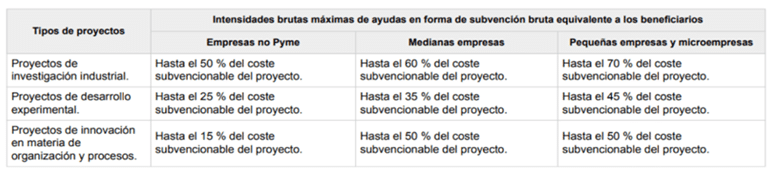

En cuanto a los límites máximos de las ayudas, cabe destacar que para la línea Activa-Pyme se establece una subvención bruta equivalente de hasta 200.000 € durante el período de tres ejercicios fiscales, bajo la modalidad de Minimis. Por otro lado, para la línea Activa-Grandes implementaciones, se aplican los límites establecidos en el RGEC (Reglamento UE nº 651/2014), que establecen un máximo de 20.000.000 € para proyectos de investigación industrial, 15.000.000 € para proyectos de desarrollo experimental y 7.500.000 € para proyectos de innovación.

La intensidad bruta máxima de la ayuda dependerá del tipo de proyecto y el tamaño de la empresa. Para proyectos Activa-pyme, la subvención bruta equivalente será del 50% del coste subvencionable del proyecto. En el caso de las grandes implementaciones, la subvención bruta equivalente se regirá por lo establecido en el RGEC.

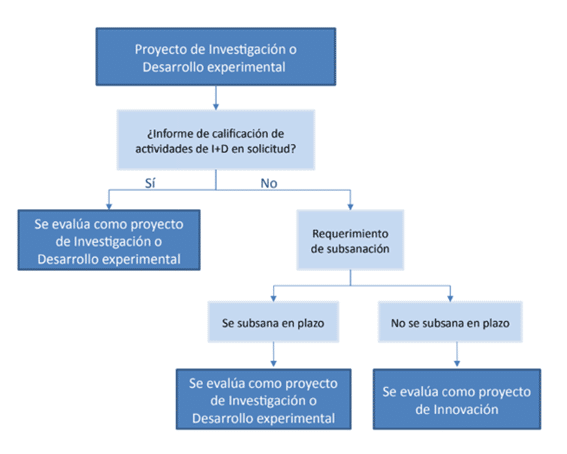

Para cada proyecto de investigación industrial y desarrollo experimental deberá presentarse, con la solicitud, un informe emitido por una entidad acreditada por ENAC, que determine la naturaleza tecnológica de las actividades del proyecto. Si no se presenta dicho informe, el proyecto se considerará como un proyecto de innovación a efectos de límites e intensidades de ayuda.

Dentro del programa se considerarán conceptos financiables los siguientes:

- Aparatos y equipos de producción: se consideran financiables los costes relacionados con la adquisición de activos fijos materiales que estén directamente vinculados a la producción del proyecto, así como la adquisición de software específico para la hibridación o conectividad digital de los procesos de producción. Cabe destacar que los elementos de transporte exterior quedan excluidos de la financiación.

- Infraestructura hardware: Se podrán financiar la adquisición de equipos que, aunque no estén directamente vinculados con la producción, resulten necesarios para el proyecto. Sin embargo, solo se podrá hacer en el caso de que estén asociados a un proyecto que tenga otras partidas financiables.

- Gastos de colaboraciones externas: La ayuda financiera también contempla los siguientes gastos directamente vinculados con el proyecto: gastos de colaboración externa, exclusivamente derivados del proyecto; gastos de prestación de servicios TIC avanzados; gastos de consultoría para el diseño o rediseño de procesos; y adquisición de patentes.

- Gastos de amortización de instrumental y equipos: solo para proyectos de validación preliminar (art. 8.1.2 OB). Se financia la amortización de instrumental o equipos, calculados de acuerdo con los principios contables generalmente aceptados, y durante el periodo necesario para el desarrollo del proyecto.

- Gastos de alquiler de equipamiento: solo para proyectos de validación preliminar (art. 8.1.2 OB). Gastos de alquiler del equipamiento que sea indispensable para la realización de pruebas de concepto y desarrollos iniciales.

- Instrumental y material inventariable: la financiación cubrirá la amortización del instrumental o material inventariable, que se calculará siguiendo los principios contables generalmente aceptados y durante el periodo necesario para el desarrollo del proyecto. Los costes del instrumental y material inventariable no podrán superar el 60% del presupuesto financiable del proyecto, a menos que estén asociados a otros gastos financiables. Cabe señalar que el material fungible y los consumibles utilizados en pruebas y prototipos no son financiables. Solo se financiará la amortización del material inventariable.

- Costes de personal: se financiarán los costes correspondientes a los investigadores, técnicos y demás personal auxiliar dedicados al proyecto. Asimismo, se permitirá incluir los gastos de personal de futuras contrataciones, aunque no se considerarán en la valoración de la experiencia del personal interno. El coste horario individual máximo financiable será de 65€, mientras que el coste horario medio máximo del proyecto financiable será de 45€.

- Investigación contractual, conocimientos y patentes adquiridas: se financiarán los siguientes gastos relacionados con el proyecto: colaboraciones externas exclusivamente derivadas del proyecto, prestación de servicios TIC, consultoría para el diseño o rediseño de procesos y adquisición de patentes.

Para más información:

https://www.mincotur.gob.es/portalayudas/industriaconectada/Paginas/Index.aspx