A medida que los precios de las baterías continúan bajando y aumenta la penetración de la generación eólica y solar variable, los desarrolladores de plantas de energía combinan cada vez más proyectos eólicos y solares con baterías en el sitio, creando plantas de energía «híbridas». Una nueva investigación del Laboratorio Nacional Lawrence Berkeley y el Instituto de Investigación de Energía Eléctrica en los EE. UU. Muestra que el interés en las plantas híbridas es alto, y que la hibridación puede ofrecer beneficios en relación con las plantas independientes. Sin embargo, también existen limitaciones para la hibridación, y las reglas del mercado y los incentivos de política pueden hacer o deshacer las finanzas de un proyecto.

Ya hay 4,6 GW de plantas de energía eólica, de gas, petróleo y fotovoltaica (FV) ubicadas junto con baterías, con otros 14,7 GW en la tubería de desarrollo inmediato y 69 GW en las colas de interconexión a largo plazo de los mercados de energía regionales. En las colas de interconexión, una cuarta parte de todos los proyectos solares propuestos se combinan con baterías, y el 4% de los proyectos eólicos también se proponen como híbridos. En California, casi 2/3 de los proyectos solares se proponen como híbridos. Gracias a una alta penetración de la energía solar (20% de la energía en 2019), California está viendo una baja carga neta en el día, con una gran rampa en las horas de la tarde, a medida que se pone el sol, un fenómeno conocido como la «curva de pato». El estado también está viendo la mayor cantidad de sistemas de baterías independientes propuestas, y es la región con la mayor cantidad de híbridos de viento propuestos.

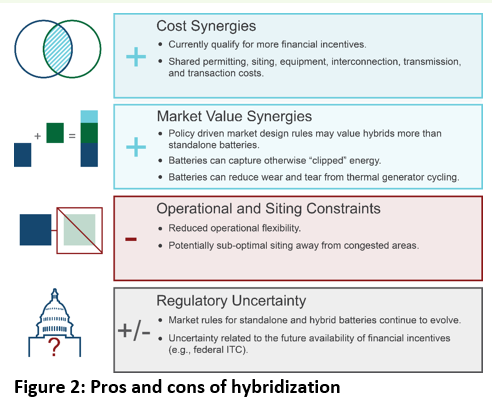

Poner los generadores y las baterías en un solo lugar puede ahorrar en equipos compartidos, interconexión y costos de permisos, capturar energía recortada y aprovechar los créditos fiscales federales que fomentan el acoplamiento de baterías y energía solar. Los operadores y compradores de sistemas pueden preferir plantas híbridas en comparación con generadores independientes dada la mayor flexibilidad de despacho.

Pero la ubicación conjunta de baterías con unidades generadoras no siempre es la solución óptima. Las baterías pueden quedar bloqueadas para que no participen plenamente en el mercado si se ven obligadas a cargar desde sus generadores ubicados en el mismo lugar. Además, la ubicación conjunta podría reducir la flexibilidad de ubicación de un proyecto de batería. Las grandes plantas eólicas y solares están ubicadas donde el recurso renovable es fuerte, la tierra está disponible y las conexiones a la red son posibles. Sin embargo, esta ubicación podría no ser donde una batería proporciona la mayoría de los beneficios de la red. Los diseños de políticas y de mercado también pueden ser un factor crítico.

Los precios del acuerdo de compra de energía (PPA) para las plantas de energía híbridas se han desplomado en los últimos años, con la disminución de los costos de energía eólica, solar y baterías. La Figura 3 muestra la disminución de los precios de venta de baterías solares + en Hawái y el suroeste.

Sin embargo, si a los desarrolladores se les paga por proporcionar capacidad o solo energía es un factor importante para determinar si las plantas híbridas aprovechan, al igual que si el mercado tiene altas penetraciones de energía solar que influyen en los perfiles diarios de precios al por mayor.

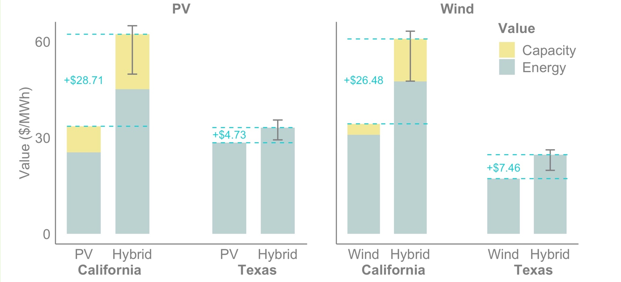

Los precios recientes de PPA para los híbridos de batería solar + son aproximadamente USD 10 / MWh más altos que para las plantas solo solares, cuando la batería tiene una duración de 4 horas y tiene un tamaño del 50% de la capacidad de la placa de identificación de la planta solar. El valor agregado de una planta híbrida de este tipo en los mercados de energía al por mayor dadas las recientes tendencias de precios es de USD 13 a USD 31 por MWh en el mercado combinado de energía y capacidad en California, y de USD 1 a USD 9 por MWh en el mercado de energía solo de energía en Texas. El hecho de que las plantas híbridas sean económicamente atractivas depende de la ubicación y estará influenciado por las tendencias futuras de precios al por mayor.

Además, la investigación de Berkeley Lab encuentra que, en comparación con las plantas independientes de energía eólica / solar y de baterías, la hibridación que restringe la carga de la red y disminuye los límites de interconexión combinados de la planta híbrida da como resultado una pérdida del 2 al 11% en el valor del mercado mayorista. Los beneficios de la hibridación de recibir el crédito fiscal de inversión y reducir los costos de interconexión pueden necesitar superar estos niveles para compensar la pérdida de valor de la hibridación.

Finalmente, el documento resume las opciones de participación en el mercado dentro de los mercados regionales de energía mayorista y los problemas que los operadores de sistemas están enfrentando para acomodar el crecimiento en el desarrollo de proyectos híbridos.

El estudio y el resumen de la presentación de diapositivas que lo acompaña se pueden descargar aquí (https://emp.lbl.gov/publications/motivations-and-options-deploying). El 24 de marzo de 2020 se realizará un seminario web que resume los hallazgos clave. Puede registrarse de forma gratuita aquí (https://lbnl.zoom.us/webinar/register/WN_318vIHj1SxiXvnQO7WL5wA).